PIR (capitolo IV): è qui la festa?

Se continuo a parlarvi dei Piani Individuali di Risparmio forse non è un caso. O forse è una cosa voluta e forse voglio mettervi al corrente di un qualcosa che, forse mi preoccupa o mi interessa molto.

I PIR in effetti sono sulla bocca di tutti, soprattutto se questi “tutti” sono i consulenti. L’industria del mercato gestito ha colto la palla la balzo ed ha provveduto a creare in fretta e furia tutti gli strumenti necessari per “anticipare” gli altri ed andare a prendere quelle fette di mercato che, oggi, sono difficilissime da andare a “rubare” alla concorrenza.

Ho scritto nel titolo “Capitolo IV” perché in passato vi ho già parlato dei PIR (Piani Individuali di Risparmio) in modo abbastanza approfondito, illustrandone dapprima le caratteristiche e poi, soprattutto, le criticità. Quindi se non lo avete ancora fatto, andateveli a leggere, credo potranno esservi molto UTILI:

- PIR: e le azioni a media e piccola capitalizzazione mettono il TURBO a Piazza Affari Capitolo I

- PIR: Piani Individuali di Risparmio in action! (aggiornamento) Capitolo II

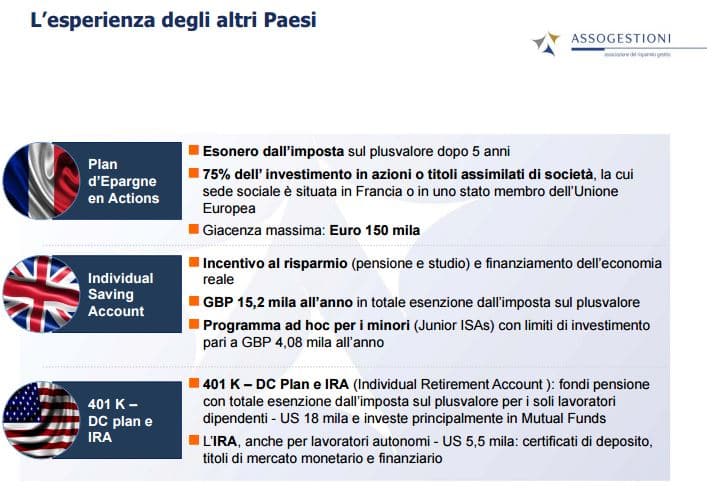

- PIR: se l’Unione Europea si mette di traverso? Capitolo III

Eccoci quindi al Capitolo IV. E come mai ho parlato di festa? Si, perché tutti vogliono partecipare alla festa del PIR. E’ troppo evidente che sia un super business in un periodo di vacche magre a livello di rendimenti, con un mercato alla disperata ricerca di idee di investimento.

E allora eccovi la grande novità del giorno. Se già con i fondi ed i big del risparmio gestito potevano insorgere problemi di “size” o di dimensioni di certi mercati oggetto appunto dei PIR, non oso immaginare cosa accadrà ora che stanno arrivando dei nuovi e importantissimi attori che, appunto, vogliono partecipare alla festa.

(…) Le assicurazioni entrano nel mercato dei Piani individuali di risparmio, con l’obiettivo di offrire sia i benefici fiscali del nuovo strumento sia quelli tradizionali delle polizze. (…) (Citiwire)

Avete letto bene, anche le compagnie assicuratrici si buttano sui piani individuali di risparmio, sfruttando il canale del Ramo III più una parte di Ramo I. E quindi si tratterà (parlando di PIR emessi da compagnie assicuratrici) di una multiramo, che verrà presentata nei prossimi giorni al Salone del Risparmio a Milano. Ma già qualcosa lo avevamo capito qualche giorno fa…

“I prodotti vita tradizionali hanno riserve per 600 miliardi, rappresentano circa un sesto del risparmio delle famiglie italiane e sono di gran lunga lo strumento preferito dagli italiani per l’investimento a lungo termine. Giudichiamo molto positivo incentivare i risparmiatori a ricercare investimenti a lungo termine, a maggior ragione ora che la regolamentazione prudenziale delle banche e delle assicurazioni scoraggia, in modo forse eccessivo, impegni a lungo termine. Avremmo ritenuto forse più opportuno fissare un periodo ancora più lungo per la maturazione del beneficio fiscale, anche per meglio allineare l’orizzonte di investimento con le necessità delle imprese da finanziare” (Maria Bianca Farina, presidente dell’Ania)

Questo è il commento dei vertici dell’ANIA, l’associazione delle compagnie assicuratrici, quando le è stato chiesto un parere sui PIR. Risposta chiarissima. I PIR sono un’opportunità per tutti (…) e quindi deve essere sfruttata anche dalle compagnie assicuratrici. Un nuovo imbucato alla festa del PIR. Ma forse chi ha preparato la festa ha fatto male in conti. Ora voglio proprio capire come sarà possibile far conciliare i PIR con i principi che dovrebbero difendere i risparmiatori dalle distorsioni di mercato.

STAY TUNED!

(Clicca qui per ulteriori dettagli)

Segui @intermarketblog

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto. Informati presso il tuo consulente di fiducia.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!). E se lo sostieni con una donazione, di certo non mi offendo…

Caso vuole, proprio stasera mi è arrivata la mail da parte di Finecobank per un evento che si terrà in un hotel per i PIR. Siccome spero ci sarà un ottimo buffet, sarei intenzionata ad approffittarne, magari il buffet è l’occasione in cui incontro el hombre giusto per girovagare con me per i Caraibi, e la location è comoda. Per carità, in quel de latinoamerica ci giro pure da sola…A parte gli scherzi mi vien da vomitare, e ti ringrazio per l’allerta, mi guardo bene dal comprare, a parte che odio i vincoli, non so come mi alzo la mattina, magari me ne vado via dall’italia definitivamente, che ne so, e un vincolo quinquennale di per sè è un pacco, nella mia ottica.. magari un toccata e fuga fai da te ci può stare, sempre che non si rimanga col famoso cerino in mano

Se mi permetti non sottovalutarli sono appena partiti,informati bene,ci sono delle possibilità

di alto guadagno anche di rimessa come sempre.per quanto riguarda il privato è molto complicato perchè dovresti avere un conto titoli nuovo poi cosa comprare per formare un pir.Io sono entrato con un etf che come sottostante ha in carico tutto il listino che in pratica chi investe nei pir deve comprare.ciao notte

Scusate ma un paio di considerazioni mi vengono spontanee.

Si tratta di un Business? Beh, certo…. cosa non lo è? dove c’è un beneficio fiscale di qualche tipo diventa sempre un Business!

In un mercato poi che cerca nuovi spunti d’investimento ogni giorno….. quello del risparmio è un mercato, non è un bene, non è un male, è così e dobbiamo semplicemente cercare di comprare nel modo giusto!

Ma se lo guardo dal lato dell’investitore ci vedo degli elementi positivi!

L’orizzonte temporale è visto come un vincolo? beh… i 5 anni sono determinanti solo per lo “sconto” fiscale! se disinvesto prima lo strumento finanziario sconta semplicemente l’imposta ordinaria! Ma poi scusate…. vi sembra opportuno investire in uno strumento finanziario che tendenzialmente detiene almeno il 30/50% (ma anche fino al 100%) di azionario con un orizzonte temporale minore?????

C’è un importante rischio concentrazione? Certo… è una caratteristica dichiarata ma stiamo parlando di max 30.000€ annui, è evidente che la valutazione dell’esposizione su un singolo paese/settore va fatta considerando il patrimonio!

Lo strumento non è certo indicato se rappresenta una parte consistente di quest’ultimo ma se non lo è….

Poi è chiaro che sono tante le valutazioni da fare…. non ultima quella sui costi ma…. utilizzato in maniera adeguata ritengo possa essere uno strumento da considerare.

Continuo a sentir parlare di toccata e fuga…. di orizzonti temporali di breve termine…. di una sorta di “allergia” alla pianificazione…. ragionando così non diventeremo mai investitori

poi magari mi sbaglio…

Perfettamente d’accordo. E’ un prodotto, è un business, è un investimento, ha costi, ha possibilità di guadagno, ha possibilità di perdita, ha un “vincolo” di 5 anni , può essere liquidato prima, ecc, ecc . Ma è soprattutto un investimento (come tutti gli altri ): investimento significa concedere del tempo al proprio capitale di poter fruttare . fino a 7 anni fa nessuno aveva problemi ad investire in BTP , cct o obbligazioni bancarie a 5-10 anni o polizze assicurative a 20-30 anni. Ora la maggior parte pretende e ribadisco pretende di guadagnare investendo alla sera e liquidando il mattino seguente perché si è allergici a tempi più lunghi. I mercati azionari permettono grossi guadagni nel lungo ma anche perdite nel b/m . L’importante è il motivo dell’investimento . Buona giornata

Non vorrei essere stato frainteso. La finanza di per sè è business e ci mancherebbe ancora. Io mi focalizzavo sopratutto sul rischio di distorsione di mercato. C’è una disparità secondo me enorme tra la potenziale massa di denaro che entrerà nei PIR (che hanno dei punti positivi e ci mancherebbe) e le dimensioni del mercato delle small & mid cap.

Ciao Danilo, Le mie considerazioni non erano rivolte a te, anzi, ti seguo sempre con molta attenzione e apprezzo molto la tua obiettività e ti ringrazio per essere sempre “sul pezzo”! Il “là” al mio post lo ha dato la nostra amica “perplessa” nella quale rivedo l’atteggiamento di molti che a mio avviso non hanno ancora afferrato bene il concetto di investimento… e se parliamo di PIR, correggetemi se sbalgio… parliamo di investimento.

saluti

pdriusso@finanza,

mi associo a tutti e due. Se compro per es. il pane pago (e so che pago oltre il costo della materia anche il guadagno del venditore) e cosi per tutto, al massimo posso scegliere dove il pane costa meno ma posso anche scegliere dove il pane costa di più (forse e dico forse sarà più buono perché il panettiere usa ingredienti migliori!!). La mia preoccupazione come espresso da pdriusso è che ci sia dimenticati del tempo per i propri investimenti. Non tutti sono bravi a fare il trader (compro oggi e vendo ieri .. giusto per ironizzare sul tempo di investimento) ma sembra che questo sia ormai il santo graal . per quanto riguarda la disparità tra massa di denaro e dimensioni delle aziende coinvolte sono perfettamente d’accordo con Danilo.

è indubbio che i PIR hanno dato un notevole contributo alle valutazioni delle medium e small companies e se uno ha saputo sfruttare la situazione ha portato a casa interessanti utili pagando naturalmente le tasse ………