Il grande bluff di Mario Draghi

Il messaggio che il Fondo Monetario Internazionale vuol fare arrivare a Mario Draghi è fin troppo esplicito. Ed incurante degli inviti del capo dell BCE (“Il Fondo Monetario Internazionale dispensi consigli anche alla FED”), Miss Lagarde torna a tuonare chiedendo maggiore decisione nell’operato della Banca Centrale Europea. Le motivazioni? Fin troppo note e che tra l’altro interessano anche l’Italia.

Il messaggio che il Fondo Monetario Internazionale vuol fare arrivare a Mario Draghi è fin troppo esplicito. Ed incurante degli inviti del capo dell BCE (“Il Fondo Monetario Internazionale dispensi consigli anche alla FED”), Miss Lagarde torna a tuonare chiedendo maggiore decisione nell’operato della Banca Centrale Europea. Le motivazioni? Fin troppo note e che tra l’altro interessano anche l’Italia.

Allarme disoccupazione in Italia. Secondo le stime contenute nel World Economic Outlook (Weo) del Fondo Monetario Internazionale, la disoccupazione cresce al 12,4% nel 2014, dal 12,2% del 2013, per poi calare all’11,9% nel 2015. Come se non bastasse, quest’anno la performance dell’economia italiana sarà uguale a quella della Grecia (+0,6%).

Soltanto Finlandia, Slovenia e poi Cipro (-4,8%) riusciranno a fare peggio all’interno dell’area euro. La situazione peggiorerà nel 2015 però perché Atene doppierà l’Italia: infatti il pil greco crescerà del 2,9%, mentre quello del Belpaese dell’1,1%.

Inoltre, per il Fmi, l’indice dei prezzi al consumo nel nostro paese crollerà allo 0,7% dall’1,3% del 2013 per risalire all’1% nel 2015. La ricetta del Fmi è basata su “ulteriori misure per far ripartire l’offerta di credito”. (…) (GIornale)

Problemi di crescita economica innanzitutto. Per il FMI l’Italia farà peggio solo di Slovenia e Cipro, mentre realtà come Spagna e soprattutto Grecia ci surclasseranno come crescita del PIL. E se poi arriva la deflazione….

Tutto questo messo assieme illustra uno scenario potenzialmente rischioso per tutta l’Eurozona.

Ecco perché la BCE deve agire.

Ma capire nella realtà cosa vuol fare la BCE non è facile. Prima l’entusiasmo per le parole di Draghi che ha spiegato di una nuova coesione in ambito BCE prorpio sulla tematica del quantitative easing. Ma poi sono arrivate le parole di Weidmann e Constancio i quali hanno raffreddato gli entusiasmi. Il Fmi ha assistito a questo teatrino e, occorre dirlo, non l’ha presa benissimo.

“Basta parlare. La BCE deve agire!” sembra voler dire la Lagarde. E non importa come: tassi sui depositi negativi, LTRO, QE, SMP non sterilizzati, qualsiasi cosa ma deve fare, anche per scacciare lo spettro della deflazione.

Inoltre la BCE non deve operare, come già spiegato e come già fatto in passato “ a posteriori”. Deve imparare ad agire in modo preventivo.

Ma lo farà?

In realtà mi sto sempre più convincendo che il buon Mario Draghi ha usato una forward guidance totalmente psicologica. Forse Mario vuole fare qualcosa, ma come è noto ci sono persone che lo frenano. E allora lui ha voluto giocare “d’Astuzia” o meglio di “psicologia” proprio come con quel famoso “whatever it takes” che ha fatto resuscitare i BTP.

Questa volta però potrebbe non bastare. Il mercato, oggi, ha ancora piena fiducia, ma basta fare due conti e si capisce subito che qualcosa non quadra.

Primo dato: Draghi dice che il QE Europeo dovrebbe puntare soprattutto sugli ABS.

Comprare 1.000 miliardi di Asset backed Securities è veramente impossibile. Innanzitutto perché sarebbe impensabile a livello volumetrico. Infatti il mercato degli ABS dell’Eurozona, molto più giovane, più piccolo e meno liquido di quello USA, vale circa 1.500 miliardi di Euro. Volete quindi dirmi che Draghi si vuole comprare i 2/3 dell’intero mercato? Ma per favore!

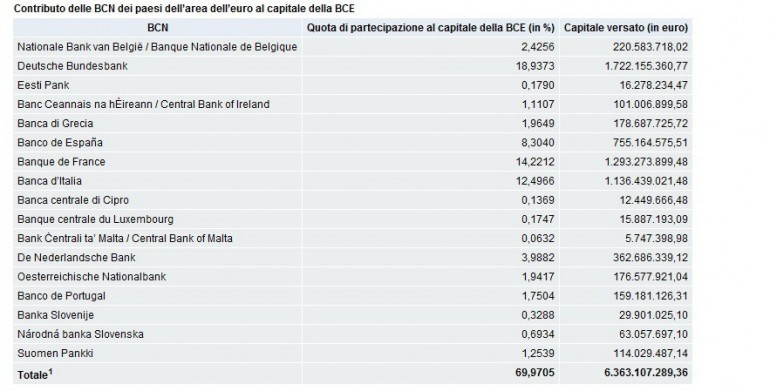

Seconda cosa: un QE che si concentra invece sui Titoli di Stato o su un mix di stato /ABS, comporterebbe per forza di cose anche un copioso acquisto di Bund che sono già a rendimento reale ampiamente negativo. Il motivo è semplice. La BCE sarebbe costretta ad acquistare titoli per un importo proporzionale alla percentuale di partecipazione degli stati nel capitale della BCE.

Dal grafico capite benissimo che gli acquisti si concentrerebbero su Germania (19% circa), Francia (14% circa) ed Italia (12.5%). Il che è un’ottima notizia per il nostri BTP. Ma è anche un fattore che drogherebbe enormemente le quotazioni, portando il differenziali di rendimento tra i titoli Euro ed USA ad allargarsi ulteriormente. Il risultato lo si vedrebbe proprio nel mondo dei cambi, con un cross EURUSD che rapidamente lascerebbe area 1.40 per dirigersi verso area 1.20. A noi va benissimo ma… va bene a tutti?

Quindi il rischio di un grande bluff di Draghi è assolutamente concreto. Quanto visto con l’OMT, che alla tine non è costato nulla alla Bce ma ha dato risultati paurosi, non può essere ripetibile all’infinito. E la pressione del FMI non può che rendere ancora più inaffidabile la psicologia di Draghi il quale potrebbe essere realmente costretto a fare qualcaosa. Ma ripeto, nel breve, non facciamoci grosse illusioni. Può arrivare qualche contentimo ma nulla di più, sempre che un miracolo non convinca i soliti noti ad un qualcosa di diverso.

(Se trovi interessante i contenuti di questo articolo, condividilo ai tuoi amici, clicca sulle icone sottostanti, sosterrai lo sviluppo di I&M!)

STAY TUNED!

Questo post non è da considerare come un’offerta o una sollecitazione all’acquisto.

Informati presso il tuo consulente di fiducia. Se non ce l’hai o se non ti fidi più di lui, contattami via email.

NB: Attenzione! Leggi il disclaimer (a scanso di equivoci!)

![]()

![]()

I need you! Sostienici!

![]()

§ Tutti i diritti riservati © | Grafici e dati elaborati da Intermarket&more su databases professionali e news dal web §

A noi va benissimo ma… va bene a tutti? Gli unici a cui non andrebbe bene sarebbero gli USA ( inflazione ed esplosione dei debiti gemelli ). I bund a quel punto li comprerebbe solo la bce e per quel che riguarda il differenziale con gli usa guardando a questi numeri ( solo ai numeri verdi tralasciando il senso del post ) , non vedo il perchè i loro debbano essere migliori, solo perchè hanno la valuta di riserva? http://www.rischiocalcolato.it/2014/04/perche-dollaro-fottuto-aprile-2014.html

Fino a quando ci sarà quell’asino di Weidmann, il classico secchionen krukko con la flessibilità mentale di unabarretta di magnesio, ci sarà da soffrire.

Prima ha rotto le balle per anni con la stroia che “la BCE ha solo compiti di stabilità dei prezzi” e adesso che i prezzi sono inchiodati con una inflazione dell 0,6% se ne esce con “le possibilità di deflazione sono basse”.

Quando andremo in deflazione, ovvero la morte certa per l’economia capitalistica che se non cresce e in più i prezzi diminuiscono crolla a sacco, dira “la deflazionen non è kattifa, forse è meglio di inflazionen”.

E’ un disco rotto.

ALLA FINE SIAMO ALLE SOLITE DAI, CON TUTTI QUESTI QE HANNO CRATO UNA NUOVA BOLLA, c’è troppa liquidità in giro, lo si è visto con l’esagerata domanda di nuovi titoli della grecia.

I rendimenti ormai schiacciati esprimono una non curanza verso il rischio, come se non esistesse più alcun rischio, il ricorso in usa del margin debt è ai massimi storici.

NESSUNO LO SA, ne tantomeno io, quando avverrà, ma questa bolla scoppierà come tutte le altra e questa volta non ci saranno più posti dove nascondersi, si farà tabula rasa nel sistema del credito/debito ormai saturo di cartaccia. QUESTA MONTAGNA DI TRILIONI DI DEBITI in giro nel sistema finanziario si dovrà prima o poi sgonfiare.

Altra argomento, DT , è IN CORSO UNA ROTAZIONE SETTORALIE SUL MERCATO ITALIANO DAL SETTORE BANCARIO FINANZIARIO A QUELLO INDUSTRIALE? ( TIPICAMENTE RITARDATARIO NEL CICOLO ECONOMICO)

Mi pare proprio di si che ne pensi DT?

DIMENTICAVO: Logicamente è stato tutto pianificato dai soliti dietro le quinti potentissimi, quando verrà giù tutto, loro potranno fare acquisti a man bassa a prezzi regalati, e poi ripartire e cosi via….

è stato sempre cosi e cosi sarà sempre…

Io non capisco bene dove sia il problema, o meglio lo capisco, ma noto che tutti guardano al dito anzichè alla luna…allora: se io vado a vedere lo stato patrimoniale di DB, noto piu’ di 500 miliardi di assett derivativi, per BNP sono piu’ di 300, solo questi 2 istituti fanno quasi i 1000 miliardi di Draghi…io non so gli Abs di Draghi se stiano dentro i derivati delle banche o no, ma la Bce quelli deve comprare, anche perchè c’è una chiara consecutio logica: faccio gli stress test, le banche (in testa tedesche e francesi) non li passano (perchè gli assett derivativi contano solo per il 15%, quindi occorre levare a DB oltre 400 miliardi di assett dal conto e il patrimonio netto diventa negativo per 350 miliardi!), ergo compro gli assett derivativi per renderle piu’ solide…il passo successivo è poi banale: non possiamo mica dar soldi solo a Germania e Francia, percio’ compriamo qualcosa anche nei Piigs, siccome le banche lì non hanno tanti derivati, compriamo titoli di stato…qual è il problema? ci saranno a spanne piu’ di 10000 miliardi di derivati in Europa e altrettanti di debito pubblico, hai voglia a fare QE! Solo che per fare qualche ragionamento conti alla mano, ci sarebbe bisogno che qualche austriaco idiota scenda dal piedistallo e ammetta le magagne del proprio sistema nazionale, il che sputtanerebbe 5 anni di retorica teutonica senza senso…è questo il nodo difficile da sciogliere, è un nodo politico non tecnico-economico…saluti

ob1KnoB@finanzaonline:

Japan…..

stavolta il giappo si fa’ male. c’è solo da augurarsi che il Dragone non copi.

….a proposito da:

http://www.usemlab.com/index.php?option=com_content&view=article&id=1071:aria-di-2007&catid=33:il-biscotto-del-mattino&Itemid=194

Aria di 2007

Mercoledì 09 Aprile 2014 13:17

Con le borse e i bond sempre sui massimi (e l’oro ancora vicino ai minimi dell’ultimo anno) i soliti fenomeni del “va tutto bene grazie alle banche centrali” sono pieni di sé come non mai. Sbeffeggiano i catastrofisti, pur avendo la catastrofe sotto gli occhi: economie putrescenti in cui tirare a campare è sempre più difficile a meno di far parte del club elitario più vicino alla stampante monetaria. Per certi versi mi sembra di essere tornato a fine 2007: l’aria che tirava era la stessa, con la differenza che perlomeno in bolla, oltre ai titoli finanziari, ci stava anche l’economia reale. Il punto è che nonostante azionario e bond siano sui massimi grazie ai QE (veri o bluffati) e ai tassi zero imposti dalle banche centrali, in questi ultimi quindici anni le scommesse che hanno veramente pagato (ben al di sopra dell’inflazione che continua a erodere risparmi e standard di vita) sono state quelle (buone e giuste) che hanno puntato sulla crisi inevitabile del sistema monetario fiat, cioé oro e bitcoin. Le banche centrali hanno ridotto il mondo economico a un enorme casinò speculativo e se talvolta nel breve vale la pena schierarsi con loro, nel lungo termine io continuo a tenere le mie scommesse sui tavoli dove si gioca contro di loro (e dove sono entrato con un ottimo timing, quello che manca sempre al gregge). Rimango convinto più che mai che il loro grande esperimento fallirà, trascinandosi nel peggiore inferno il sistema economico mondiale (e anche quello politico). Catastrofista? No, più semplicemente realista: la pianificazione centralizzata sempre è fallita, e sempre fallirà.